Адвокат по болезням и травмам в Израиле

Травма, падение, авария, операция, инвалидность или потеря трудоспособности — это не всегда один юридический адрес. В Израиле компенсация может зависеть сразу от нескольких источников: Битуах Леуми, страховой компании, пенсионного фонда, работодателя, муниципалитета, владельца помещения или другого ответственного лица.

Кто обязан выплатить компенсацию?

После травмы, аварии, падения, операции или ухудшения здоровья важно проверить не один источник выплат, а всю юридическую картину.

В Израиле право на компенсацию может быть связано сразу с несколькими направлениями:

— Битуах Леуми — инвалидность, производственная травма, потеря трудоспособности, потеря кормильца и другие выплаты;

— частные страховые компании — страхование от несчастных случаев, страхование здоровья, жизни, машканты и потери трудоспособности;

— пенсионный фонд — выплаты при инвалидности, потере трудоспособности или смерти застрахованного;

— работодатель — если травма произошла на работе или из-за нарушения правил безопасности;

— муниципалитет — если падение произошло из-за дефекта тротуара, ямы, плохого освещения, опасного прохода или другой проблемы общественного пространства;

— владелец помещения, магазин, управляющая компания или частное лицо — если травма произошла в месте, за безопасность которого кто-то отвечал;

— виновник ДТП и страховые структуры — если вред причинён в результате дорожной аварии.

Моя задача как адвоката по травмам — не ограничиться одной процедурой, если у клиента есть несколько возможных источников выплаты. Я проверяю, кто именно может отвечать за ущерб, какие документы нужны, куда обращаться сначала, какие формулировки могут повредить делу и когда нужно переходить к иску.

Например, если человек получил травму на работе, это может быть одновременно обращение в Битуах Леуми, проверка ответственности работодателя, проверка пенсионного фонда, требование к частной страховой компании и оценка потери заработка.

Если человек упал на улице и сломал ногу или руку, нужно проверить не только медицинские документы, но и ответственность муниципалитета, владельца территории, управляющей компании, страховой организации и возможные дополнительные полисы.

Если авария, травма или медицинское событие привели к смерти, необходимо проверить страхование жизни, страхование машканты, пенсионные права, выплаты наследникам или выгодоприобретателям, потерю кормильца и возможное требование к виновнику аварии или другому ответственному лицу.

Поэтому дела о травмах нельзя вести механически. Один и тот же случай может включать Битуах Леуми, страховую компанию, пенсионный фонд, работодателя, муниципалитет и гражданский иск против ответственного лица.

Я веду такие дела как единую юридическую карту: от проверки возможных источников выплат и сбора доказательств до подачи требований, переговоров, обжалований и судебного иска.

Когда стоит обратиться

Напишите, если:

- вы получили травму и не знаете, кто должен платить;

- страховая компания отказала или затягивает выплату;

- после операции или болезни вы потеряли возможность работать;

- Битуах Леуми признал не всё или отказал;

- травма произошла на работе;

- падение произошло на улице, в магазине, в подъезде или общественном месте;

- ДТП привело к травме, операции, инвалидности или смерти;

- вы не знаете, какие страховые и пенсионные права были у умершего близкого человека.

Для первичной проверки желательно указать дату события, где оно произошло, какие травмы или диагнозы есть, подавались ли документы в Битуах Леуми или страховую, и был ли уже письменный отказ.

Обратная связь

Если травма, авария или болезнь привели к смерти

Когда человек умирает после аварии, травмы или тяжелого медицинского события, семья часто не знает, какие выплаты можно проверить и куда обращаться.

В таких случаях юридическая проверка не ограничивается одной страховой компанией. Нужно рассмотреть сразу несколько направлений:

— страхование жизни;

— страхование машканты;

— пенсионные права;

— выплаты наследникам или выгодоприобретателям;

— потеря кормильца;

— возможное требование к виновнику аварии или другому ответственному лицу;

— связь между страховым делом и наследственным процессом.

Страховые компании и пенсионные фонды — это большие системы, которые внимательно проверяют каждый документ, каждую медицинскую запись и каждое обстоятельство, предшествовавшее страховому случаю. Поэтому семье важно иметь представителя, который действует только в её интересах.

Если параллельно возникает вопрос наследства, завещания, раздела имущества или прав наследников, эти направления лучше вести согласованно.

Подробнее о ведении наследственных дел:

Семейное право

Поэтому в делах о травмах важно, чтобы рядом был адвокат, который действует только в ваших интересах: проверяет все возможные источники выплат, собирает доказательства, формулирует требования и при необходимости ведёт дело против страховой компании, Битуах Леуми, работодателя, муниципалитета, пенсионного фонда или другого ответственного лица.

Наш офис сопровождает дела о травмах, ДТП, падениях, потере трудоспособности, инвалидности, страховых отказах, производственных травмах и случаях, когда авария или травма привели к смерти.

Страховка машканты (ипотеки)

Известно, что когда мы берем машканту для покупки квартиры, банк обязует нас застраховать квартиру и жизнь. Две страховки вкупе и называются «битуах машканта». Если квартиру покупают супруги- страховка делается на двоих.

После смерти бывшего мужа Яэль обратилась к нам, потому что, несмотря на ее требования и попытки доказать свою правоту, страховая компания отказывала ей в покрытии части машканты, которая была записана на имя покойного. Страховая компания заявляла, что за два года до смерти бывшего мужа Яэль самолично настояла на том, чтобы страховка машканты была отменена.

Яэль рассказала, что два года назад она развелась и стала наводить порядок во всех документах. Когда дело дошло до страховок страховой агент Яэль сообщила, что можно «удешевить» страховку машканты, перейдя в другую компанию. Яэль согласилась.Важно отметить, что на тот момент бывший супруг Яэль уже болел раком и проходил лечение.

Агент оформила Яэль страховку машканты в другой компании, но вот отменить имеющуюся страховку было не так просто: Яэль четыре раза обращалась в страховую компанию с требованием отменить выплаты и лишь после четвертого раза ей позвонил представитель страховой компании и сообщил, что необходимо согласие бывшего мужа. Бывшего мужа присоединили к телефонному разговору и Яэль сказала: «Рон, я перевожу страховку машканты в другую фирму, нужно твое согласие». Рон сказал: «Я согласен». После этого разговора страховка была отменена.

Когда стало ясно, что дни Рона сочтены, в голове Яэль поселились сомнения: Яэль позвонила в прежнюю страховую, чтобы убедиться, что страховка машканты на жизнь Рона в силе, но ей сообщили, что ее отменили по ее просьбе.Яэль пыталась убедить страховую компанию, что она просила отменить только ее часть, что даже в банке, как она выяснила, значится, что у Рона сохранилась страховка в прежней страховой компании. Но ее усилия были тщетны: «У вас была одна полиса на двоих. Ты просила ее отменить. Рон согласился. У вас нет страховки».

В суде я заявила, что представитель страховой компании проявил халатность, когда не убедился в телефонном разговоре, что Яэль хочет отменить страховку на обоих супругов, и что страховая компания проявила халатность, когда не сообщила в банк, что страховка машканты отменена на обоих супругов. Кроме того, ни один разумный человек не стал бы отменять страховку жизни больному раком человеку.

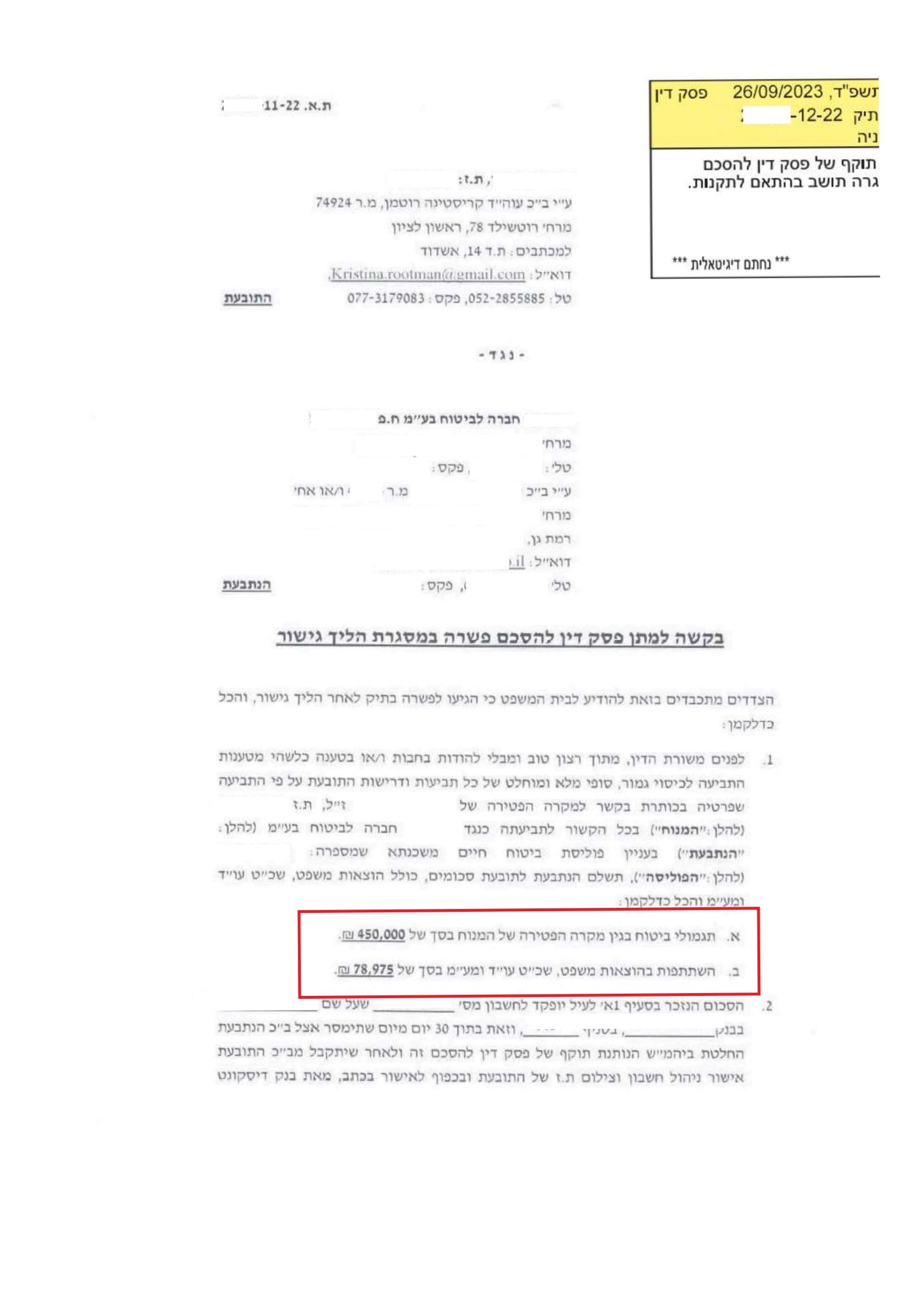

После встречи у медиатора, страховая компания согласилась выплатить Яэль 450,000 шек. + гонорар адвоката

Страхование жизни

Мир обрушивается, когда уходит близкий человек. Овдовевший супруг сталкивается не только с горем и эмоциональной опустошённостью, но и нередко с финансовыми трудностями. Подспорьем в это трудное время как раз могут стать страховые выплаты, положенные овдовевшему как минимум от пенсионного фонда (или от работодателя), от государства и, возможно, от страховой компании.

На рабочем месте покойного вдове — Алине (имя изменено) помогли получить сумму пенсионных накоплений порядка 200,000 шек. По рекомендации своих детей вдова решила обратиться к нам для проверки страховых полисов покойного, о которых сама Алина не знала ничего, но в ней была уверенность, что ее покойный супруг несомненно позаботился о ней.

После поиска и анализа полученных документов выяснилось, что за несколько лет до смерти ее муж запросил увеличение фиксированной суммы страхования жизни с 200 000 до 300 000 шекелей, а также повышение суммы страхования заработной платы.

По техническим причинам страховая компания не смогла внести эти изменения в существующий полис. Вместо этого был сделан новый полис с обновленной суммой страхования заработной платы, а также было выпущено письмо с предложением оформить дополнительный полис на 300 000 шекелей.

Таким образом прежний страховой полис был отменен и кроме пенсионных накоплений у покойного не осталось никакой страховки на случай смерти.

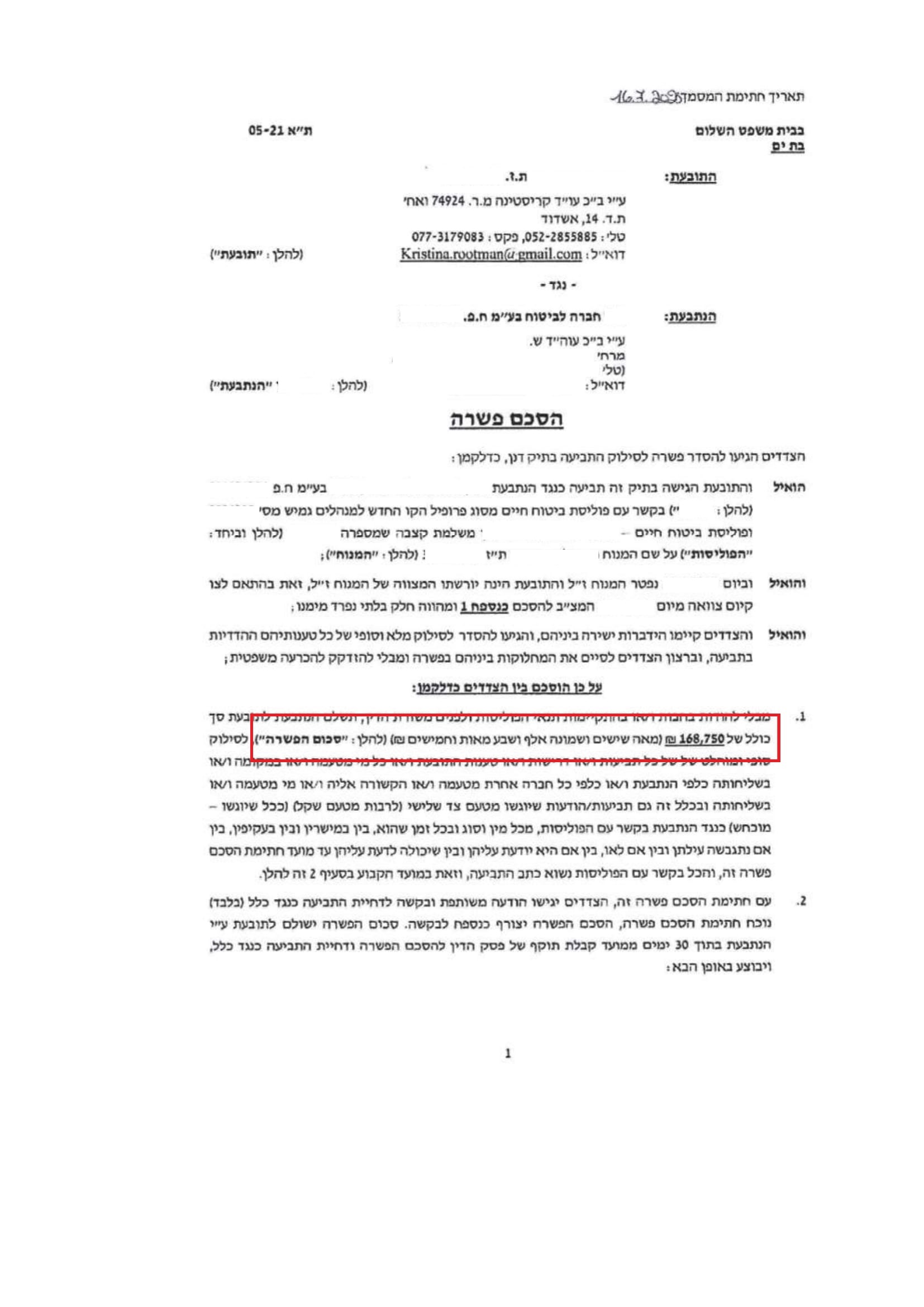

После судебного заседания, на котором я заявила, что покойный не был проинформирован о произведенных изменениях в его страховых полисах, адвокат страховой компании связалась со мной и попросила закрыть дело по мировому соглашению и предложила сумму в размере 168,750 шек., а также добавить сумму гонорара.

Страховка от несчастного случая

Страховая компания отказала Нине (имя изменено) в компенсации за перелом позвонка по страховому полису от Несчастных случаев (תאונות אישיות), который предусматривает выплаты при переломе, ожоге и инвалидности, произошедшим в результате несчастного случая.

Несчастный случай в полисе определяется как “Внезапное, неожиданное событие, которое невозможно было предвидеть, вызванное внешним воздействием и повлекшее за собой физическую травму”.

Придя в наш офис спустя год после произошедшего, Нина рассказала, что она больна раком и проходит химиотерапию. Год назад она подняла большой горшок с цветком и почувствовала резкую боль в спине. В поликлинике ей сделали Рентген, который не выявил никаких отклонений. Поэтому врач списал боль в позвоночнике на общее слабое состояние здоровья Нины.

Но боль усиливалась, и Нина добилась, что спустя полгода ей сделали снимок СТ, который выявил заросший перелом. После этого Нина попыталась задействовать свою страховую компанию и получить компенсацию за перелом, но страховая отказала.

Логика страховой компании ясна: заявленная травма произошла за полгода до того, как был сделан снимок СТ, подтвердивший перелом, а на Рентгене, который был сделан сразу после полученной травмы, перелома выявлено не было.

С помощью медицинской экспертизы мы убедили суд и страховую компанию, что свежий перелом позвонка не всегда можно увидеть на рентгеновском снимке, а на более позднем снимке СТ как раз отражен заживший перелом.

На первом и единственном судебном заседании адвокат страховой компании выдвинул новые заявления и пытался убедить суд, что, возможно, на снимке видна трещина, а не перелом, и что речь вообще идет о событии, которое Нина должна была предвидеть, учитывая состояние ее здоровья. Поэтому, по мнению этого адвоката, больная раком Нина не должна была поднимать горшок с цветком.

Я напомнила адвокату страховой компании, что на этом этапе он не имеет права выдвигать новую причину отказа, и подтвердила, что так как Нина проходит лечение от рака, весь ее организм, включая кости, ослаблен. Однако ее страховка продолжает действовать и в этих обстоятельствах. Ведь страховой полис и создан для того, чтобы выплачивать компенсацию людям, состояние здоровья или имущества которых изменилось в худшую сторону.

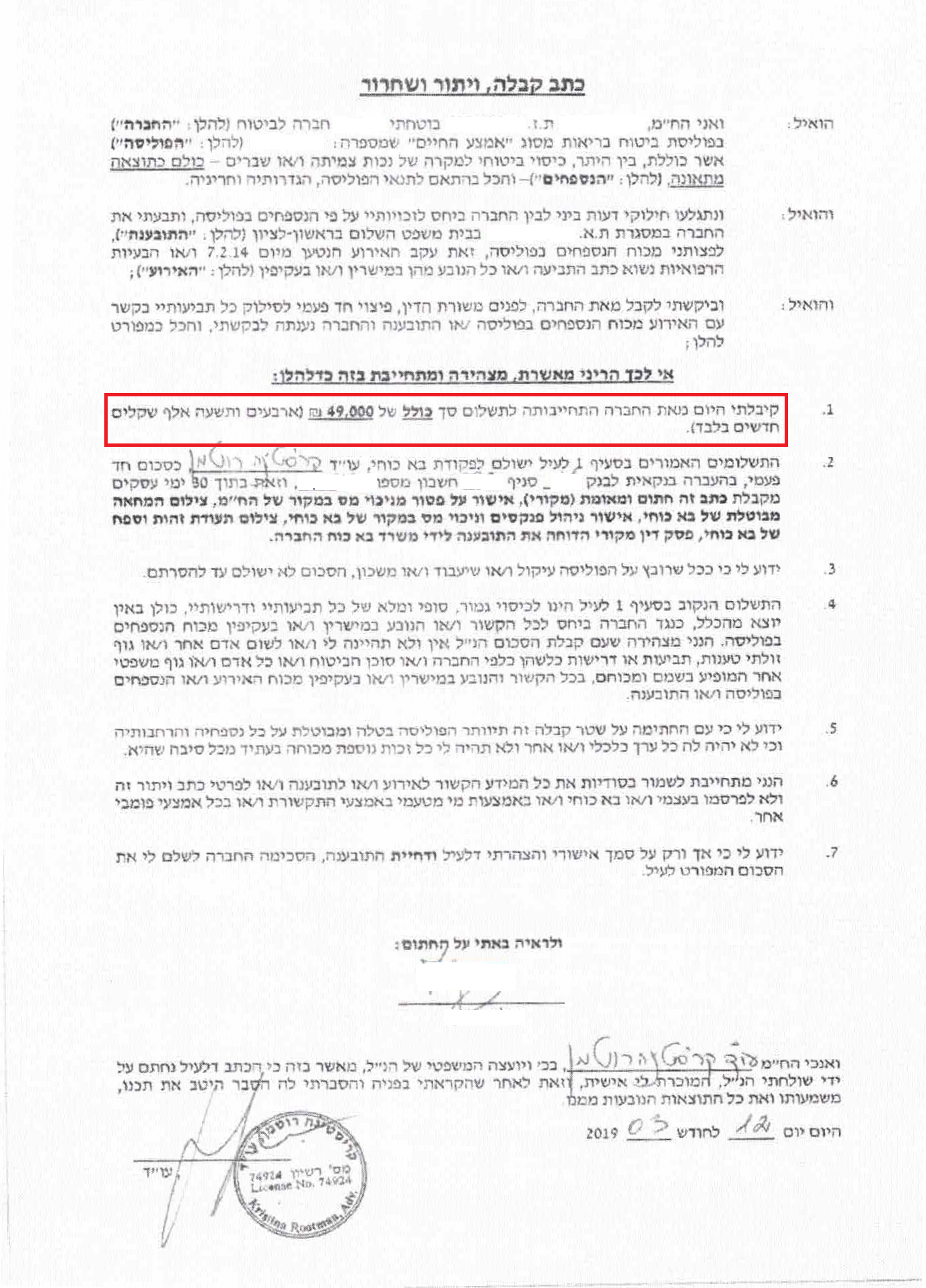

После этого моего заявления суд намекнул страховой компании, что имеет смысл подписать мировой договор. Страховая компания предложила сумму в размере 49,000 шекелей, на которую, чтобы не затягивать процесс, Нина согласилась.

Контакты

Ротшильд 78, Ришон ЛеЦион

law.rootman@gmail.com

(+972) 52-2855885

Воскресенье — Четверг: с 09:00 до 19:00

Пятница и Суббота: выходные дни.