Страховые случаи

Если страховая компания отказала вам в выплатах — это не значит, что вам они не положены!

Как добиться выплаты компенсации

Израильская налоговая и социальная система предусматривает страхование на случай потери трудоспособности каждому гражданину страны.

Любой израильтянин застрахован Институтом Национального Страхования (Битуах Леуми). Вдобавок к этому любого работающего человека обязан застраховать работодатель с помощью пенсионного фонда. Помимо этого, Закон в Израиле предоставляет возможность взыскать компенсацию с ответственного за причиненный ущерб здоровью или имуществу. Таким образом, здоровье человека в Израиле всегда застраховано, а ответственных обеспечить достойный уровень жизни человеку, который временно или на всю жизнь потерял возможность зарабатывать, как раньше, может быть несколько.

Но, если Институт Национального Страхования — это государственный орган, который автоматически обеспечивает выплаты в случаях, когда они бесспорно положены, то все остальные структуры — частные. Для того, чтобы добиться реализации своих прав, необходимо сначала обнаружить ответственные структуры, а затем доказать им, что вам положены выплаты. Зачастую добиться выплат можно только путем обращения в судебные инстанции, поэтому очень важно с самого начала быть представленным опытным адвокатом, специализирующемся в страховом праве и в делах по потере трудоспособности. Процедура получения компенсации от страховой компании или от иной ответственной структуры начинается с подачи претензии. После получения претензии ответчик проводит расследование.

Страховые компании особенно внимательны: при обнаружении информации, не предоставленной ей ранее, страховая компания будет трактовать это как сокрытие фактов, что по закону позволяет ей отменить страховой полис ретроактивно. В таком случае необходимо вмешательство адвоката для оспаривания трактовки страховой компании. Бывает, что страховой полис был отменен незадолго до того, как произошел страховой случай, и тогда страховая откажет вам, даже не начав разбираться в обстоятельствах. И в этом случае следует обратиться к адвокату, чтобы обязать страховую компанию досконально изучить обстоятельства дела и указать на ошибки.

Мы проводим полный цикл — от поиска и проверки лиц, ответственных обеспечить благосостояние человека, потерявшего возможность зарабатывать, как раньше, и оценки возможности получения компенсации, до подачи иска и получения компенсации. В конечном итоге вы получаете выплаты, о возможности которых иногда и не подозревали.

Rootman’s Law Office является одним из немногих русскоязычных адвокатских офисов, специализирующихся на страховом праве и на других случаях возмещения ущерба при потере трудоспособности. Наш офис не только поможет вам избежать ошибок при подаче первичного требования, но и решит сложные юридические задачи даже в тех случаях, когда суд первой инстанции отказал вам в выплатах.

Обратная связь

Компенсация по страховке жизни, в том числе “машканты” (ипотеки)

Страховые компании и пенсионные фонды — это не волонтерские организации, а огромные системы, целью которых является приумножение собственной прибыли. Поэтому они будут “под лупой” рассматривать каждый случай и обстоятельства, предшествовавшие страховому случаю, и искать основание для отказа. Несмотря на то, что в процессе страхования машканты учавствует несколько сторон, именно тогда, когда застрахованному нужна поддержка, он остается один на один против команды страховой компании, возглавляемой опытным адвокатом. Потому что у каждой из сторон договора есть свой интерес, который может противоречить интересу застрахованного:

Поэтому, чтобы отстоять свои права необходимо заручиться поддержкой опытного адвоката, который будет представлять исключительно ваши интересы.

Наш офис профилируется на процессах против страховых компаний в области страхования машканты, жизни и потери трудоспособности.

Страховка машканты (ипотеки)

Известно, что когда мы берем машканту для покупки квартиры, банк обязует нас застраховать квартиру и жизнь. Две страховки вкупе и называются «битуах машканта». Если квартиру покупают супруги- страховка делается на двоих.

После смерти бывшего мужа Яэль обратилась к нам, потому что, несмотря на ее требования и попытки доказать свою правоту, страховая компания отказывала ей в покрытии части машканты, которая была записана на имя покойного. Страховая компания заявляла, что за два года до смерти бывшего мужа Яэль самолично настояла на том, чтобы страховка машканты была отменена.

Яэль рассказала, что два года назад она развелась и стала наводить порядок во всех документах. Когда дело дошло до страховок страховой агент Яэль сообщила, что можно «удешевить» страховку машканты, перейдя в другую компанию. Яэль согласилась.Важно отметить, что на тот момент бывший супруг Яэль уже болел раком и проходил лечение.

Агент оформила Яэль страховку машканты в другой компании, но вот отменить имеющуюся страховку было не так просто: Яэль четыре раза обращалась в страховую компанию с требованием отменить выплаты и лишь после четвертого раза ей позвонил представитель страховой компании и сообщил, что необходимо согласие бывшего мужа. Бывшего мужа присоединили к телефонному разговору и Яэль сказала: «Рон, я перевожу страховку машканты в другую фирму, нужно твое согласие». Рон сказал: «Я согласен». После этого разговора страховка была отменена.

Когда стало ясно, что дни Рона сочтены, в голове Яэль поселились сомнения: Яэль позвонила в прежнюю страховую, чтобы убедиться, что страховка машканты на жизнь Рона в силе, но ей сообщили, что ее отменили по ее просьбе.Яэль пыталась убедить страховую компанию, что она просила отменить только ее часть, что даже в банке, как она выяснила, значится, что у Рона сохранилась страховка в прежней страховой компании. Но ее усилия были тщетны: «У вас была одна полиса на двоих. Ты просила ее отменить. Рон согласился. У вас нет страховки».

В суде я заявила, что представитель страховой компании проявил халатность, когда не убедился в телефонном разговоре, что Яэль хочет отменить страховку на обоих супругов, и что страховая компания проявила халатность, когда не сообщила в банк, что страховка машканты отменена на обоих супругов. Кроме того, ни один разумный человек не стал бы отменять страховку жизни больному раком человеку.

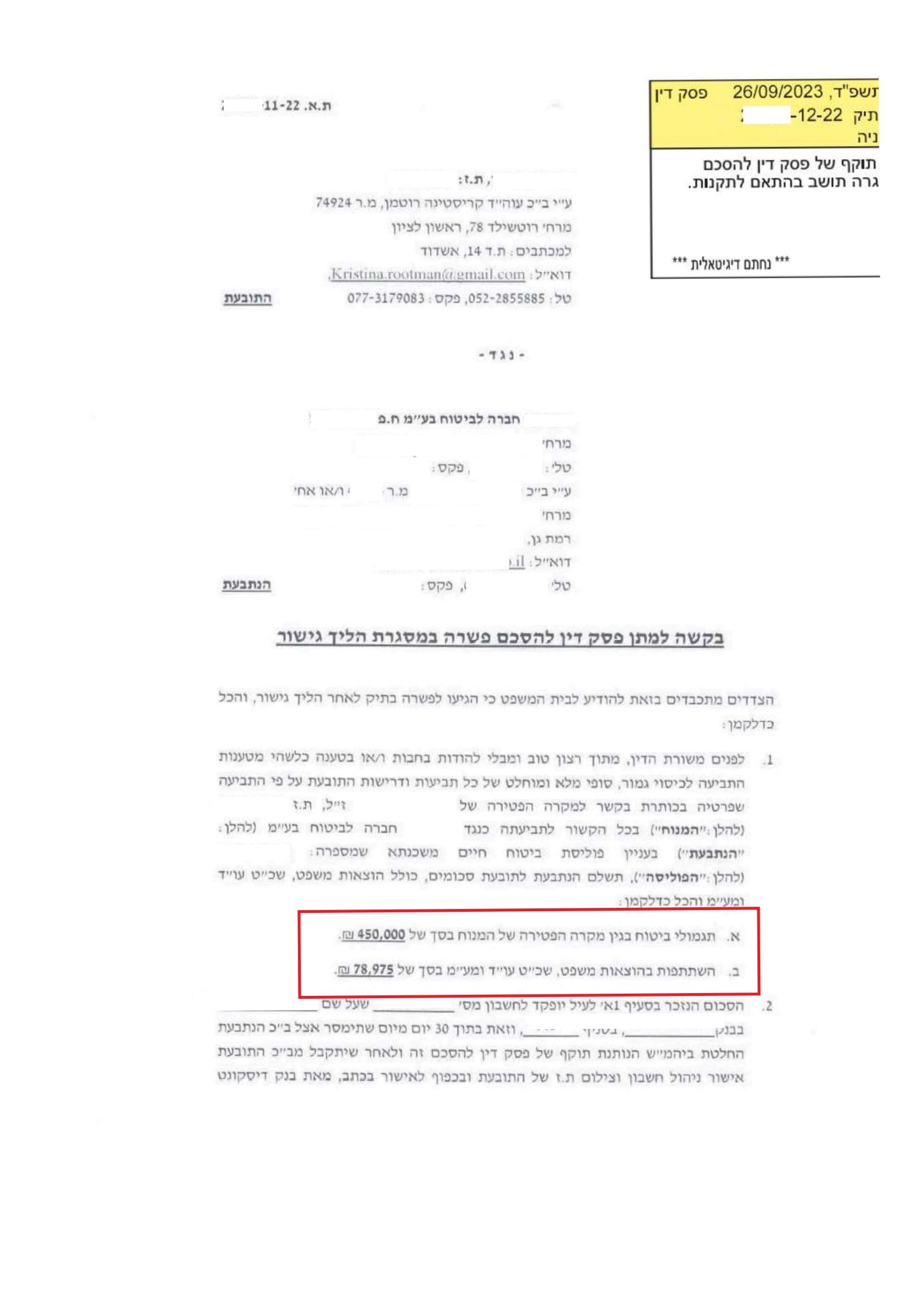

После встречи у медиатора, страховая компания согласилась выплатить Яэль 450,000 шек. + гонорар адвоката

Страхование жизни

Мир обрушивается, когда уходит близкий человек. Овдовевший супруг сталкивается не только с горем и эмоциональной опустошённостью, но и нередко с финансовыми трудностями. Подспорьем в это трудное время как раз могут стать страховые выплаты, положенные овдовевшему как минимум от пенсионного фонда (или от работодателя), от государства и, возможно, от страховой компании.

На рабочем месте покойного вдове — Алине (имя изменено) помогли получить сумму пенсионных накоплений порядка 200,000 шек. По рекомендации своих детей вдова решила обратиться к нам для проверки страховых полисов покойного, о которых сама Алина не знала ничего, но в ней была уверенность, что ее покойный супруг несомненно позаботился о ней.

После поиска и анализа полученных документов выяснилось, что за несколько лет до смерти ее муж запросил увеличение фиксированной суммы страхования жизни с 200 000 до 300 000 шекелей, а также повышение суммы страхования заработной платы.

По техническим причинам страховая компания не смогла внести эти изменения в существующий полис. Вместо этого был сделан новый полис с обновленной суммой страхования заработной платы, а также было выпущено письмо с предложением оформить дополнительный полис на 300 000 шекелей.

Таким образом прежний страховой полис был отменен и кроме пенсионных накоплений у покойного не осталось никакой страховки на случай смерти.

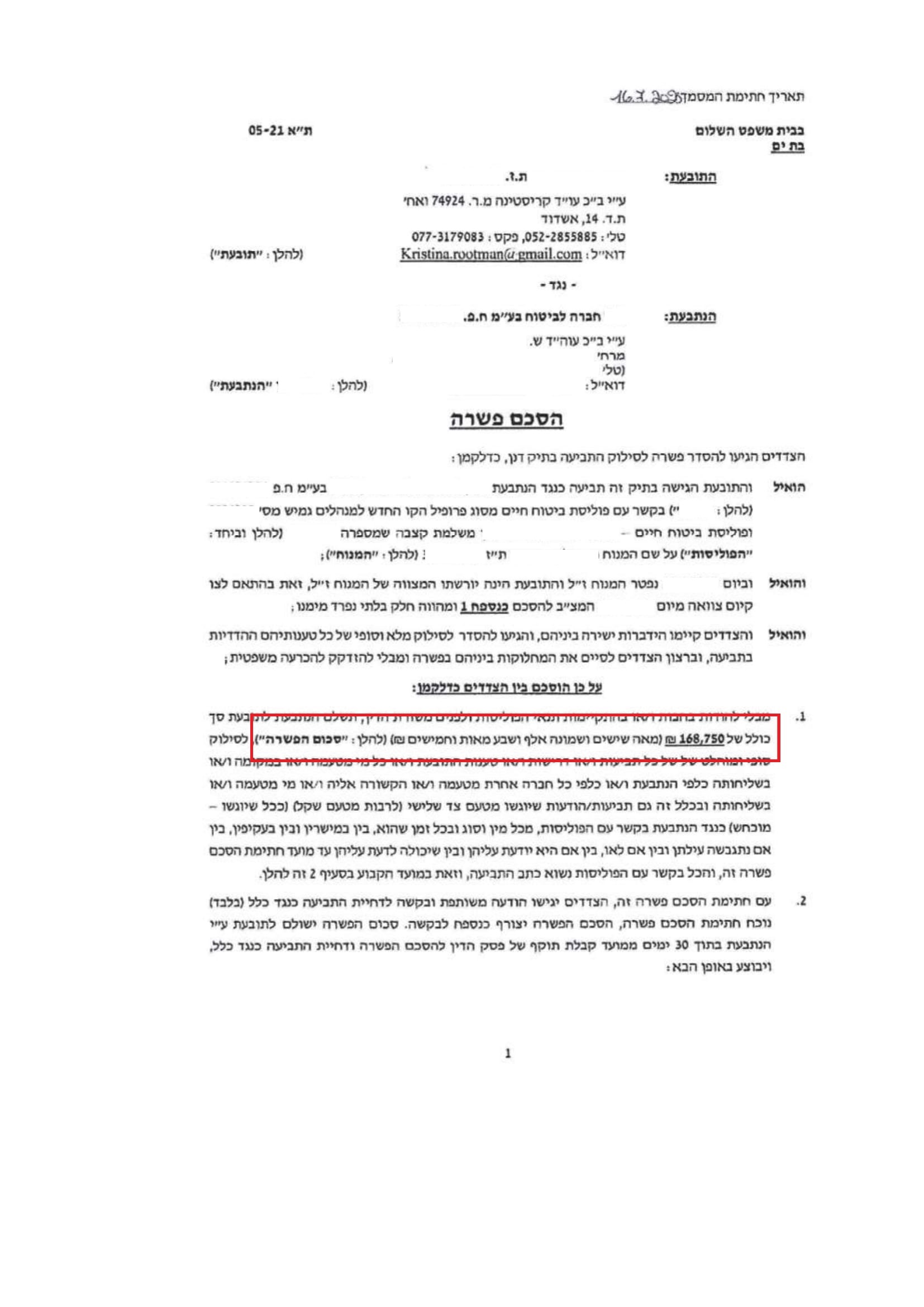

После судебного заседания, на котором я заявила, что покойный не был проинформирован о произведенных изменениях в его страховых полисах, адвокат страховой компании связалась со мной и попросила закрыть дело по мировому соглашению и предложила сумму в размере 168,750 шек., а также добавить сумму гонорара.

Страховка от несчастного случая

Страховая компания отказала Нине (имя изменено) в компенсации за перелом позвонка по страховому полису от Несчастных случаев (תאונות אישיות), который предусматривает выплаты при переломе, ожоге и инвалидности, произошедшим в результате несчастного случая.

Несчастный случай в полисе определяется как “Внезапное, неожиданное событие, которое невозможно было предвидеть, вызванное внешним воздействием и повлекшее за собой физическую травму”.

Придя в наш офис спустя год после произошедшего, Нина рассказала, что она больна раком и проходит химиотерапию. Год назад она подняла большой горшок с цветком и почувствовала резкую боль в спине. В поликлинике ей сделали Рентген, который не выявил никаких отклонений. Поэтому врач списал боль в позвоночнике на общее слабое состояние здоровья Нины.

Но боль усиливалась, и Нина добилась, что спустя полгода ей сделали снимок СТ, который выявил заросший перелом. После этого Нина попыталась задействовать свою страховую компанию и получить компенсацию за перелом, но страховая отказала.

Логика страховой компании ясна: заявленная травма произошла за полгода до того, как был сделан снимок СТ, подтвердивший перелом, а на Рентгене, который был сделан сразу после полученной травмы, перелома выявлено не было.

С помощью медицинской экспертизы мы убедили суд и страховую компанию, что свежий перелом позвонка не всегда можно увидеть на рентгеновском снимке, а на более позднем снимке СТ как раз отражен заживший перелом.

На первом и единственном судебном заседании адвокат страховой компании выдвинул новые заявления и пытался убедить суд, что, возможно, на снимке видна трещина, а не перелом, и что речь вообще идет о событии, которое Нина должна была предвидеть, учитывая состояние ее здоровья. Поэтому, по мнению этого адвоката, больная раком Нина не должна была поднимать горшок с цветком.

Я напомнила адвокату страховой компании, что на этом этапе он не имеет права выдвигать новую причину отказа, и подтвердила, что так как Нина проходит лечение от рака, весь ее организм, включая кости, ослаблен. Однако ее страховка продолжает действовать и в этих обстоятельствах. Ведь страховой полис и создан для того, чтобы выплачивать компенсацию людям, состояние здоровья или имущества которых изменилось в худшую сторону.

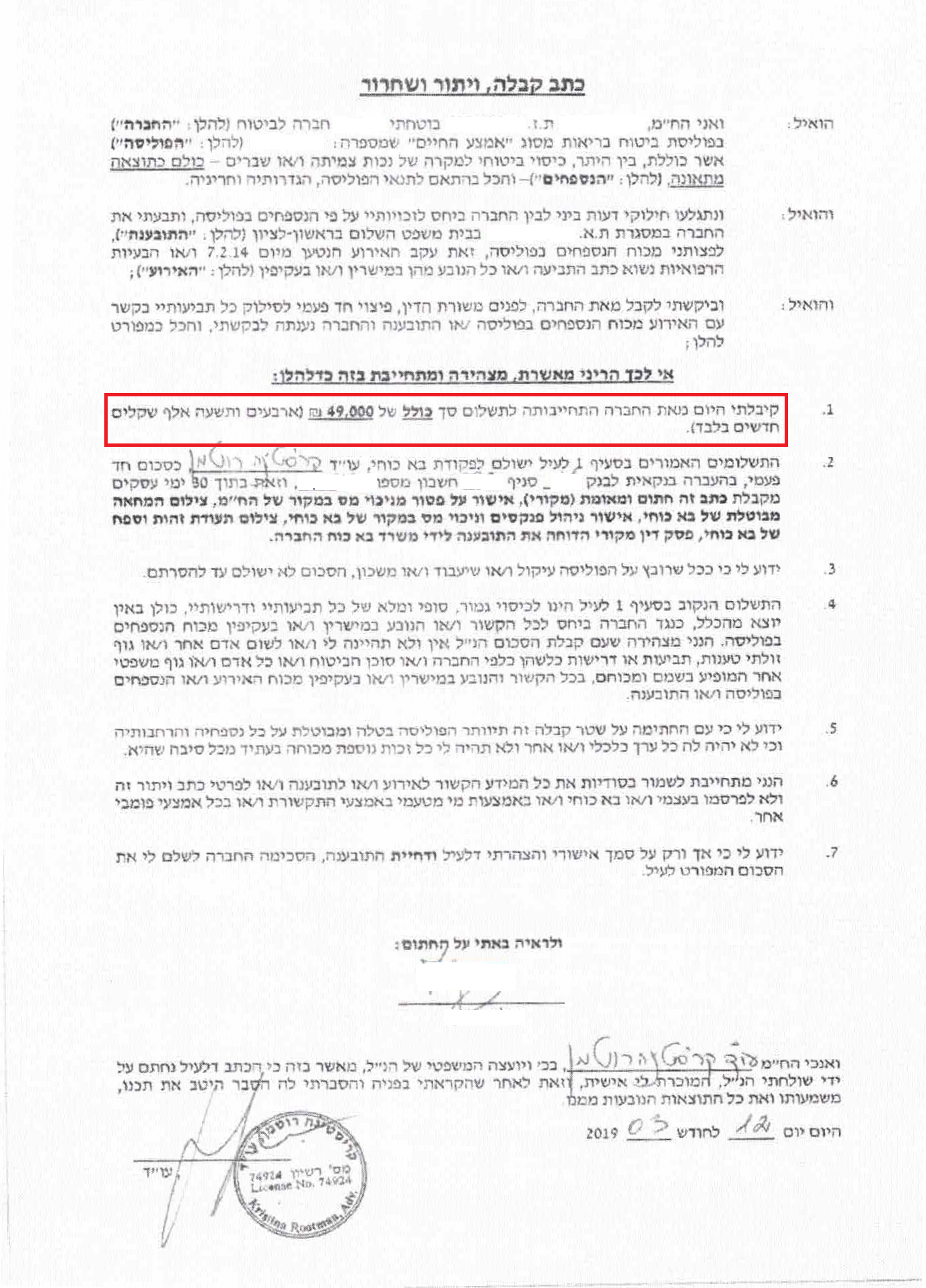

После этого моего заявления суд намекнул страховой компании, что имеет смысл подписать мировой договор. Страховая компания предложила сумму в размере 49,000 шекелей, на которую, чтобы не затягивать процесс, Нина согласилась.

Контакты

Ротшильд 78, Ришон ЛеЦион

law.rootman@gmail.com

(+972) 52-2855885

Воскресенье — Четверг: с 09:00 до 19:00

Пятница и Суббота: выходные дни.